新築住宅の購入にかかる費用①ー「ライフプラン」と「頭金、いくらにする?」

- Column

こんにちは。

栃木建築社 お客様窓口です。

お家づくりを検討するにあたり【予算】に悩まれる方もいらっしゃるのではないでしょうか?

「自分たちの家が欲しい!…でもどのくらいのお金を家づくりにかけていいの?何にどれくらいかかるの??何をもとに検討するの?」

分からないことだらけですよね。。

そんな不安を少しでも解消してもらって、ワクワク・楽しいお家づくりのお手伝いがしたい!

そんな思いから、今回から何回かに分けて、皆さんに是非知っておいていただきたい「新築住宅の購入費用」のアレコレをお伝えいたします。

知っておいて損はしないことばかりですので、少~し長めですが、是非ご覧くださいませ!

全て目を通すころには不安やモヤモヤが少し小さくなっているかも!?

目指せ!全シリーズ読破!(是非お願いします…!)

ライフプランから資金計画を考えてみる

収入や生活が安定してきたり、家族が増えたりすると、新築住宅の購入を検討し始める方も多いのではないでしょうか?

ただ、そうはいっても、マイホームの購入に、多額の資金が必要になるのは事実で簡単な話ではありません。人生で一番大きな買い物になる方もたくさんいらっしゃるはず。

本当に今なのか?購入してもいいのか?実際に購入に踏み切るのは少し怖いですよね。

そんな漠然とした怖さや不安を解消するための第一ステップとしておススメしたいのが「ライフプラン」を考えること。

では、一緒に考えてみましょう!

「ライフプラン」=「人生設計」です。

資金計画を事前に立てるために、将来発生することが予想されるイベント・望む家族の形などを家族であらかじめ考えておくことが大切です。

自分たち家族にどのくらいのお金が必要なのか(支出はどのくらいになるのか)、考えてみましょう。ここが無計画のままだといきなりの出費に戸惑ってしまうことになるかもしれません!

そうならないためにも、まずは自分たち家族のライフプランを作成し、どのタイミングでどのような出費が発生するのかをあらかじめ把握しておきましょう。

例えば

- 今は子どもは2歳児1人だけだけど、2年後くらいにあともう1人欲しい。進学するタイミングを考えると養育費は…

- 15年後、子どもが大学進学を望んだ場合に備えて、進学費用を貯蓄しておきたい

- 2年後には妻がパート勤めを始める予定なので、世帯収入がこのくらい増えるが保育園に通わせると費用は…

- 20年後には老後に備えて家のリフォームが必要

…などなど。

ただ、「そんなの家族だけ考えられないよ!難しいよ!」そう感じる方も多いはず。

そこで活用したいのが人生におけるお金の悩み相談のプロであるファイナンシャルプランナーです。

栃木建築社は、自社と利害関係のないファイナンシャルプランナーと提携しております。そのため、ご要望いただいた場合は、ファイナンシャルプランナーとの相談が無料でできます!

不安のないお家づくり&ご家族の未来の充実した生活のために、気軽にご相談くださいませ。

ご希望の方はこちらから>>>https://www.d-made.net/visitus/

新築住宅購入時にかかる費用

そもそも、マイホーム購入っていくらのお金が必要なんでしょうか?

あくまで平均値ですが、建売住宅で約3,340万円、マンションの場合は4,270万円が必要といわれています。

この額を一括で支払うのは難しいため、ローンを組んで長期的に支払う選択肢をとる場合が一般的です。

ちなみに、ローンを組むには銀行の審査が必要となります。現在の「収入」と「返済能力」があれば審査を通過することもありますが、マイホームを購入していざ返済が始まってみると、日々の生活が苦しくなった…なんてことも有り得ます。怖いですね。。

「ローン審査が通ったから安心だ~!」ではなく、購入時にかかる費用について、あらかじめしっかり把握しておく必要がありそうですね!

今回は、そんな気になる費用のうち、「頭金」の情報をお届けします。

頭金は、多ければ多いほどよいというものでもなく、かといって少なすぎるのも問題です。どれくらいの頭金を準備すれば将来的にローンの返済や生活資金に悩まされずに済むのか、自分にぴったりの額を出すのは難しいですよね。

それでは、何を判断材料に頭金を決めたらいいのか…?

…そう!ライフプランです!自分のライフスタイルやライフプランにあわせて頭金の金額を決めることができれば、将来、お金に悩まされる可能性をグッと減らすことができそうです!

では、少し具体的に考えてみましょう。

例えば、2割程度の頭金を準備した場合、物件価格の残りの8割は住宅ローンを利用して返済していくことになります。借入金は少ないに越したことはないですよね。

ただ、その一方で、最近では「頭金なし」でマイホームを購入することもできるようになってきています。金融機関によっては、物件価格の全額(10割)を住宅ローンとして貸し出すところが出てきていたりもします。(借入金・金利ともに結構な額になるのでオススメはできませんが…。)

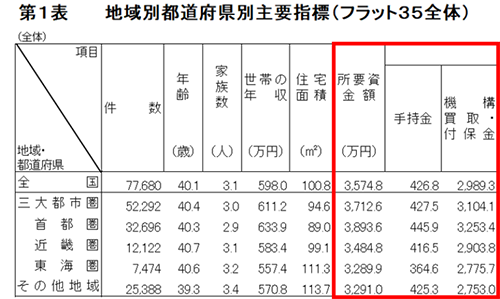

<出典元:フラット35利用者調査 2018年度>

こちらの表は2018年度 フラット35を利用した案件のデータです。

物件価格のことを指す「所要資金」の全国平均が3574.8万円、頭金のことを指す「手持金」の平均が426.8万円となっています。

これを計算すると、物件価格のうち頭金として支払っている割合の平均は

「約8.4%」になります。

「あれ…?みんな2割(20%)も払ってないじゃん・・・」

そうなんです。実は現在、多くの人が2割の頭金を準備できていないんです。

しかも2018年のデータでは、78,760人のうち18,595人は頭金なしで住宅を購入しています。

実は2010年あたりから頭金の割合はどんどん低下しており、少ない自己資金でもマイホームを購入する人が増えてきています。(昔より融資を受けやすくなった、低金利になってきた、などの時代背景もあります)

昔から言われている「頭金は物件価格の2割程度」というのは、情勢とともに必ずしもそうだ!とは言い切れない状況になってきているのが実情のよう。

だからと言って「頭金って用意しなくていいのか~!安心~!」とゼロにしても良いわけでもありません。

先にお伝えしたように、家族のライフスタイルやライフプランを事前に考えたうえで、頭金を検討することが大事。

まずは、ライフプランの作成や資金計画を行ってみることをおススメします!

ご予約はこちらから>>>https://www.d-made.net/visitus/

・

・

・

ここまで読んでいただきましてありがとうございます!

第一弾の内容はそんなこと知ってるよ!という方も多かったでしょうか…。

第2弾では、頭金以外の「住宅購入時にかかる費用」と「住宅購入後にかかる費用」についてご紹介しますので是非ご覧くださいませ!

こちらのコラムは、今後も不定期更新予定!

皆様のお家づくりの不安が少しでも解消されれば幸いでございます!是非ご覧くださいませ☆